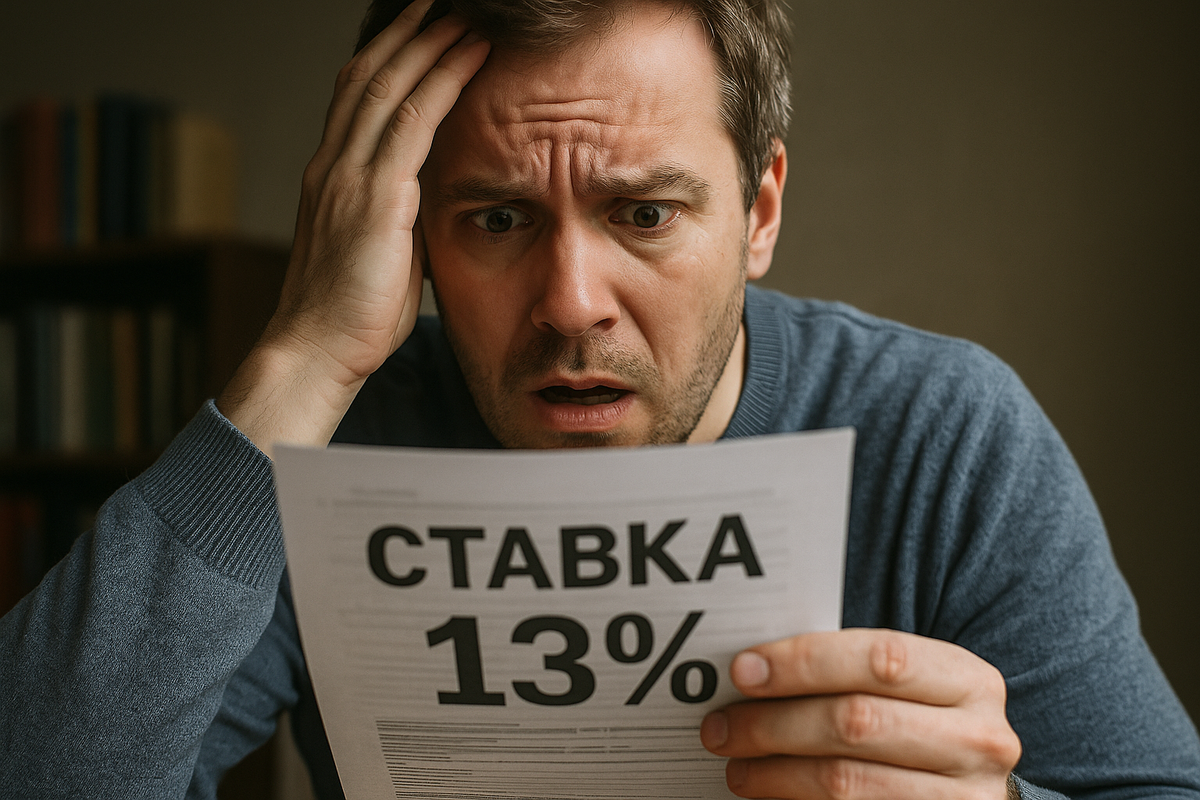

В последние годы каждый пятый россиянин прибегнул к помощи кредитов, и это не случайно. Кто-то идет на риск ради отпуска, кто-то закрывает долги, а кто-то просто пытается свести концы с концами. Теперь представьте ситуацию: вы погашаете кредит, и вдруг банк сообщает вам о резком увеличении процентной ставки. Это уже не фантастика: в проекте бюджета на 2026 год Минфин России заложил ключевую ставку на уровне 13%. Это означает, что экономическая картина в стране может сильно измениться.

Почему 13% — это важно?

Ключевая ставка в 13% — это не просто цифра, а реальный ориентир для государственных расходов и доходов. Это указывает на то, что экономике будет сложно жить в условиях дорогих кредитов в ближайшие годы. Официальные причины для такого решения — борьба с инфляцией, которая в 2025 году достигла 7,5%, и необходимость поддерживать финансовую стабильность. На неофициальном уровне это может означать, что правительство намеревается ограничить потребление и побудить население больше сберегать, что ставит под сомнение способ накоплений при растущих ценах.

Как это скажется на кредитах и ипотеке?

Растущая ключевая ставка немедленно отразится на процентах по кредитам. Банки уже начали пересматривать условия: потребительские кредиты с ставками до 24% стали обычным делом, особенно для заемщиков без залога и поручителей. Например, если взять 1 млн рублей на 5 лет под 20%, переплата может составить около 600 тысяч рублей — это почти в два раза больше, чем при ставке 12%. Ужесточение требований к заемщикам также возможно: уже скоро 15% будут восприниматься как выгодное предложение.

Что касается ипотеки, льготные программы начинают сворачиваться. Несмотря на то, что сегодня ставки по льготной ипотеке варьируются от 6 до 8%, скорректировать условия становится труднее, а риски для бюджета — выше. Возможно, рынок ипотеки будет колебаться в пределах 17–19%, что обернется серьезными трудностями для покупателей: квартира стоимостью 5 млн рублей обойдется в двойную сумму.

Что ожидать вкладчикам?

Сложно назвать повышение процентной ставки радостным известием для вкладчиков. Хотя ставки по депозитам могут достичь 12–13%, банки могут не спешить радовать клиентов увеличением процентов. В сентябре 2025 года средняя ставка составляла всего 11,2%, и даже если ставки поднимутся, инфляция легко «съест» эти доходы. Банк России уже отметил, что при обвале потоков денег новые депозиты могут стать менее выгодными.

Шансы на финансовую стабильность могут существенно уменьшиться, если не следить за текущими новостями и смело рисковать. Следует проявлять осторожность, особенно когда речь идет о кредитах и больших покупках. Важно заранее подготовиться к возможным изменениям и быть в курсе актуальных экономических тенденций.