В 2025 году начинается новое окно для тех, кто хочет изменить своего пенсионного страховщика без потери доходности. Система накопительной пенсии (ОПС) предоставляет возможность многим, кто мечтает о более гибких условиях для своих сбережений.

Ситуация с накоплениями

На сегодняшний день накопительная часть пенсионного капитала формировалась благодаря взносам работодателей до 2013 года. Несмотря на небольшую сумму, эти накопления за 12 лет увеличились втрое, даже с учетом инфляции в размере 128%. Накопления остаются доступны лишь по достижении 60 лет, если не предпринимать никаких действий.

Варианты использования накоплений

Один из наиболее оптимальных вариантов — перевод накопительной части в Программу долгосрочных сбережений (ПДС). Это позволяет в будущем получить доступ к средствам через 15 лет, что значительно ускоряет процесс вывода накопленных средств. Для этого необходимо выполнить несколько шагов:

- заключить договор с НПФ;

- подать заявление на перевод ОПС до 1 декабря;

- осуществить перевод средств — до 31 марта 2026 года;

- подать заявление на преобразование ОПС в ПДС, завершившееся до 31 марта 2027 года.

При этом, срок в 15 лет начинает считаться с момента открытия договора ПДС, а не с момента перевода средств.

Государственная поддержка и когда стоит задуматься

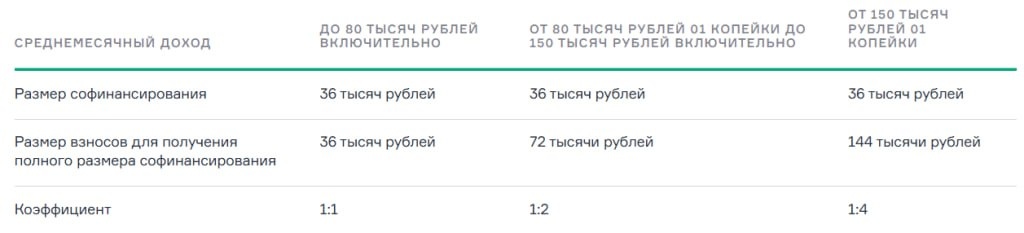

Стоит отметить, что государство предлагает софинансирование, которое составляет 36 000 рублей в год на протяжении 10 лет. Также, в зависимости от годового дохода, можно рассчитывать на дополнительные средства:

- при доходе до 80 000 рублей — софинансирование 1 к 1;

- при доходе выше 80 000 рублей — софинансирование 1 к 4.

Для большинства граждан с доходом ниже среднего это может стать серьезной финансовой поддержкой.

На текущий момент важно выбрать надёжный НПФ. Портфель фонда должен быть прозрачным и гармоничным, с акцентом на облигации и ограниченное количество акций. Привлекательными вариантами являются, например, НПФ Сбер с его понятной отчетностью и удобством или Т-Пенсия с интересным портфелем, который включает золото. Тем не менее, стоит обратить внимание на удобство заключения договора.

Итак, 2025 год открывает новые горизонты для оптимизации пенсионных накоплений и обеспечения финансовой стабильности на будущее.